Под углеродным рынком традиционно понимают рынок, на котором обращается особый товар – углеродные единицы (УЕ), имеющие, как правило, номинал, равный 1 тонне СО2-эквивалента (СО2-экв.). Различают два типа углеродных единиц:

- Углеродные единицы, которые подтверждают право владельца на выброс в атмосферу парниковых газов (далее – ПГ) в рамках установленной регулятором квоты на выбросы ПГ;

- Углеродные единицы, которые подтверждают сокращение выбросов и/или увеличение поглощения ПГ, достигнутое в результате реализации т.н. углеродных (климатических) проектов. [1]

Углеродные единицы первого типа обычно называют разрешениями на выбросы (emission allowances), а второго типа – углеродными кредитами или офсетами (carbon credits, offsets).

Углеродные единицы обоих типов могут эмитироваться и обращаться на рынке в рамках юридически формализованных (закрепленных в законодательстве) систем регулирования выбросов ПГ. Такие системы могут создаваться на национальном, субнациональном (штат, провинция, город), наднациональном или международном уровне. В этом случае говорят о регулируемом рынке углеродных единиц. Таковы углеродные рынки ЕС, Великобритании, Германии, Канады, Китая, Казахстана, Калифорнии, Квебека и т.д.

Примером регулируемого рынка углеродных единиц может служить также действующий в странах ЕС механизм Upstream Emissions Reductions (UER), позволяющий, в определенных пределах, засчитывать сокращения выбросов от добычи и транспортировки ископаемого топлива, достигнутые в рамках реализации проектов, в счет уменьшения выбросов ПГ вниз по цепочке поставок, связанных с деятельностью топливных компаний (по сути, речь идет о выбросах ПГ от использования конечными потребителями поставляемого компаниями жидкого топлива). Механизм был введен в рамках Директивы ЕС 98/70/EC от 13.10.1998 о качестве бензина и дизельного топлива (в редакции Директивы ЕС 2015/652). Механизм устанавливает порядок выпуска в обращение и зачета специальных углеродных единиц – UER – и порядок реализации климатических проектов для их получения.[2]

Для квалификации в системе UER проекты должны быть реализованы на стадии добычи, транспортировки или переработки ископаемого исходного сырья (нефти или природного газа) до поступления произведенного из этого сырья топлива (бензин, дизельное топливо, сжиженный или компримированный природный газ и т.д.) на склад или производственную площадку. К таким проектам относятся, в частности:

- Сокращение факельного сжигания попутного[-1] газа при добыче сырой нефти;

- Повышение энергоэффективности при добыче сырой нефти;

- Использование возобновляемых источников энергии при добыче сырой нефти;

- Изменение способа транспортировки сырой нефти с целью уменьшения выбросов ПГ (например, truck-to-pipe);

- Уменьшение выбросов ПГ от международных перевозок сырой нефти.

Наиболее развитое законодательство о механизме UER создано в Германии.[3] Правила регистрации климатических проектов и получения соответствующих углеродных единиц (сертификатов UER) регулируются Постановлением о зачете обязательств по UER с квотами на выбросы парниковых газов от 22 января 2018 г. Уполномоченным органом по UER является DEHST (Deutsche Emissionshandelsstelle).

По немецкому законодательству, зарегистрироваться в реестре для получения углеродных единиц UER может как немецкая компания, подпадающая под требования о сокращении выбросов от поставок нефтегазового топлива, так и зарубежная компания, реализующая одобренный в рамках механизма UER климатический проект. Право собственности на углеродные единицы UER может быть передано любой организации, зарегистрированной в реестре UER.

Альтернативой регулируемому углеродному рынку является добровольный углеродный рынок, который формируется вне действующих систем регулирования выбросов ПГ по инициативе частных организаций на основе разработанных ими углеродных стандартов, позволяющих квалифицировать и регистрировать проекты как климатические и выпускать в обращение соответствующие углеродные единицы.

Наиболее известными добровольными углеродными стандартами, получившими широкое признание и распространение в мире, являются The Gold Standard (GS) и Verified Carbon Standard (VCS), на долю которых приходится порядка 85% добровольного углеродного рынка, а также Американский углеродный реестр (American Carbon Registry, ACR),[4] Резерв климатических действий (Climate Action Reserve, CAR)[5] и Plan Vivo[6].

Gold Standard[7] был разработан в 2003 году Всемирным фондом дикой природы (WWF), HELIO International и SouthSouthNorth с целью обеспечения долговременных социальных, экономических и экологических выгод от реализации углеродных проектов. Первоначально стандарт был ориентирован на проекты CDM, предусмотренные статьей 12 Киотского протокола, но с 2006 года стал также использоваться для валидации углеродных проектов, ориентированных на добровольный рынок.

Всего в рамках Золотого стандарта зарегистрировано порядка 1700 углеродных проектов, реализуемых более чем в 60 странах, и выпущено в обращение около 134 млн углеродных единиц (1 углеродная единица = 1 тонна[-2] СО2-экв.).

Согласно требованиям Золотого стандарта, заявители должны подтвердить экологичность применяемых технологий и продемонстрировать, что проект способствует устойчивому развитию и обеспечивает сопряженные экологические, социальные и экономические выгоды. В процессе валидации необходимо проведение консультации с заинтересованными сторонами (в том числе с местными сообществами).

VCS (ныне Verra)[8] является самой популярной добровольной программой сокращения выбросов ПГ, на нее приходится бОльшая часть выпущенных на добровольном углеродном рынке углеродных единиц. Первая версия стандарта VCS была опубликована в 2006 году, актуальная версия стандарта действует с 2019 года.

В рамках данного стандарта было реализовано в общей сложности 1700 проектов, а общее сокращение выбросов ПГ составило более 630 млн тонн СО2-экв.

Для регистрации проекта в реестре Verra важно соответствие выбранной методологии, а также общим правилам и критериям программы, которые отражены в стандарте и ряде других руководящих документов. Имеется также возможность использования методологий, утвержденных в рамках Механизма чистого развития (CDM), предусмотренного статьей 12 Киотского протокола для стимулирования деятельности по сокращению выбросов ПГ в развивающихся странах.

В этом году, однако, лесоклиматические проекты, зарегистрированные на платформе Verra, попали под огонь жесткой и нелицеприятной[-3] критики. Компанию фактически обвинили в мошенничестве с выпуском в обращение углеродных единиц, не обеспеченных реальным сокращением выбросов в атмосферу ПГ.[9],[10] Это уже привело к кадровым изменениям в руководстве компании.[11] Следующим шагом, вероятно, станет пересмотр (ужесточение) данного углеродного стандарта и соответствующей процедуры валидации и верификации проектов на платформе Verra. Необходимые для этого рекомендации уже подготовлены и обнародованы ведущими международными экспертами.[12],[13],[14]

Новой платформой для добровольных углеродных проектов стал Глобальный углеродный совет (Global Carbon Council, GCC),[15] запущенный в Катаре в 2016 году. GCC ориентирован в основном на регионы Ближнего Востока и Северной Африки.

С обзором основных добровольных углеродных программ можно ознакомиться на сайте Carbon Offset Guide.[16] К сожалению, после 2022 года многие из них по понятным причинам отказались от сотрудничества с Россией и перестали принимать и регистрировать на своих площадках климатические проекты российских компаний. В ряде случаев временные запреты и ограничения были введены и в отношении ранее зарегистрированных проектов российского происхождения, как это случилось, например, с проектом компании Кроно.[17]

До недавнего времени регулируемые и добровольный углеродные рынки существовали параллельно и независимо друг от друга, оказывая друг на друга только косвенное влияние через взаимный обмен и признание применяемых критериев, подходов и методик. Однако в последние годы наметился тренд на интеграцию добровольных углеродных стандартов в регулируемые рынки через механизм аккредитации или в иной форме.

Примером может служить Калифорнийская система торговли выбросами ПГ (CA ETS), которая допускает возможность частичной компенсации выбросов ПГ от регулируемых источников за счет углеродных единиц, эмитированных в Американском углеродном реестре (American Carbon Registry, ACR), а также на таких платформах, как Climate Action Reserve (CAR) и Verra. Правда, к зачету допускаются не любые углеродные единицы, а только такие, которые выпущены в обращение в результате реализации 6 типов проектов:

- Сокращение выбросов метана от животноводства;

- Улавливание шахтного метана;

- Сокращение выбросов озоноразрушающих веществ;

- Сокращение выбросов метана от выращивания риса;

- Лесные проекты на лесных землях США;

- Городские лесные проекты.

Углеродные единицы, выпущенные по стандартам VCS и Gold Standard, могут быть учтены в расчетах по углеродному налогу в Колумбии и ЮАР, в отдельных провинциях Канады (Альберта и Британская Колумбия) и в Японии (Сайтама).

Утвержденная ИКАО Система компенсации и сокращения выбросов диоксида углерода для международной авиации (CORSIA) также допускает возможность компенсации выбросов ПГ от международных авиаперелетов с помощью углеродных единиц, обращающихся на добровольном рынке, при условии аккредитации соответствующих углеродных стандартов в соответствии с требованиями ИКАО. На сегодняшний день при ИКАО аккредитовано

8 добровольных углеродных стандартов, которые авиакомпании могут использовать для компенсации своих избыточных выбросов за 2021-2023 гг., и только 2 программы, которые можно использовать для компенсации выбросов за 2024-2026 гг. (см. Табл. 1).[18]

Табл. 1. Добровольные углеродные стандарты, разрешенные к использованию в рамках схемы CORSIA ИКАО

|

Пилотная фаза, 2021-2023 гг. |

Первая фаза, 2024-2026 гг. |

|

American Carbon Registry (ACR) Architecture for REDD+ Transactions (ART) China GHG Voluntary Emission Reduction Program Clean Development Mechanism (CDM) Climate Action Reserve (CAR) Forest Carbon Partnership Facility (FCPF) Global Carbon Council (GCC) The Gold Standard (GS) Verified Carbon Standard (VCS) |

American Carbon Registry (ACR) Architecture for REDD+ Transactions (ART) |

Возможность использовать углеродные единицы, выпущенные в рамках добровольных стандартов (программ), для компенсации выбросов ПГ в системах регулирования выбросов ПГ самого разного уровня (от субнационального до международного) дала мощный толчок развитию добровольного углеродного рынка и открыла новые перспективы для частной инициативы в сфере сокращения выбросов и увеличения секвестрации ПГ.

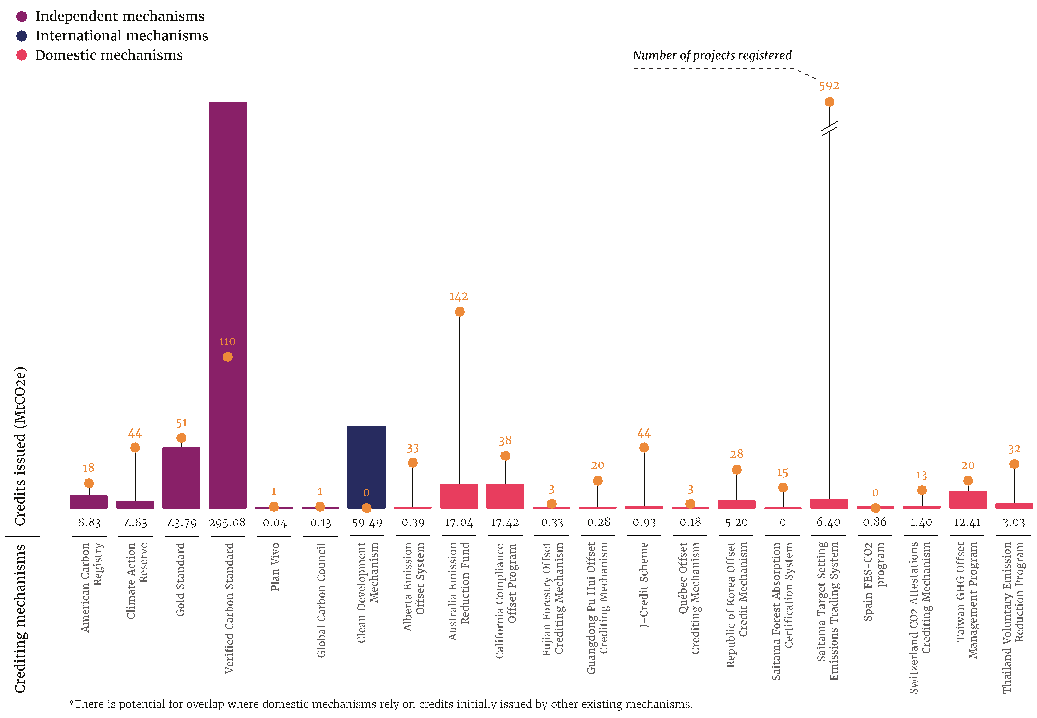

В 2021 году количество выпущенных в обращение углеродных единиц увеличилось на 48% по сравнению с 2020 годом, с 327 млн штук до 478 млн штук (1 штука = 1 тонна СО2-экв.). Особенно ощутимый рост произошел в сегменте добровольного рынка. Выпуск добровольных углеродных единиц увеличился на 88% и обеспечил без малого три четверти общего выпуска углеродных единиц по итогам 2021 года. На долю регулируемого рынка пришлось 26%, в том числе на долю рынка CDM – 11%, локальных углеродных рынков, привязанных к соответствующим системам регулирования выбросов, – 15% (см. Рис. 1).[19]

Рис. 1. Регистрация углеродных (климатических) проектов и выпуск в обращение углеродных единиц в 2021 г.

Источник: The World Bank. State and Trends of Carbon Pricing, 2022

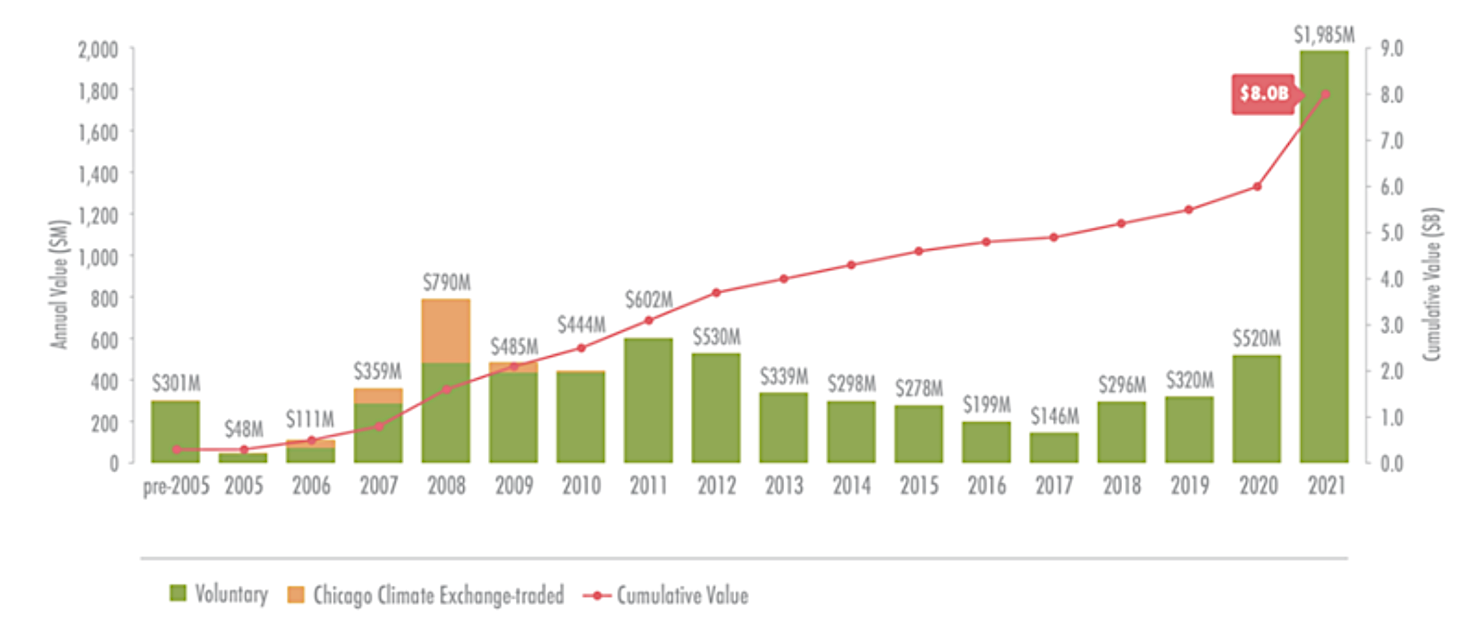

Цены на добровольные углеродные единицы выросли в 2021 году в среднем на 60%. Вместе с ростом продаж углеродных единиц для компенсации выбросов ПГ, в том числе в рамках различных систем регулирования выбросов ПГ, это обеспечило головокружительный взлет капитализации добровольного углеродного рынка без малого в 4 раза, с 520 млн долл. США до 1 985 млн долл. США.[20] (см. Рис. 2).

Рис. 2. Динамика добровольного углеродного рынка за последние 15 лет

Источник: The Art of Integrity. State of the Voluntary Carbon Markets. 2022 Q3, August 2022

В регулируемых системах углеродные единицы, выпущенные по результатам реализации климатических проектов, могут использоваться для компенсации выбросов ПГ сверх установленных эмитентам квот или иных ограничений на выбросы ПГ или для уменьшения налоговой базы по углеродному налогу (налогу на выбросы ПГ), который взимается с эмитентов ПГ в установленном порядке. Обычно в этом случае устанавливается порог – максимальная доля выбросов ПГ, которую разрешается компенсировать углеродными кредитами, а все используемые для этой цели проекты в обязательном порядке подлежат утверждению регулятором, что равносильно их допуску на регулируемый рынок.

В России, однако, при создании пилотной системы квотирования выбросов ПГ в рамках Сахалинского эксперимента по достижению углеродной нейтральности регионом оба эти правила были проигнорированы. Проекты по сокращению выбросов не проходят никакого специального отбора, решение вопроса об их соответствии установленным требованиям передано аккредитованным органам по валидации и верификации, при этом требования к проектам сформулированы максимально общо и расплывчато (годится буквально все, что прямо не предписано действующим законодательством), а выпущенными по результатам реализации проектов углеродными единицами (которым даже не придумали специального названия и буквенного обозначения) разрешается компенсировать любые выбросы ПГ без ограничений.

Потенциально это может привести к обесцениванию квот на выбросы и коллапсу углеродного рынка, как это, например, произошло в Китае на начальной стадии развития углеродного рынка в рамках созданной национальной системы квотирования выбросов. С аналогичными проблемами на ранних этапах становления системы квотирования выбросов ПГ столкнулся в свое время и Евросоюз. В итоге в Китае регистрация новых углеродных проектов и выпуск в обращение углеродных единиц по ранее утвержденным проектам поставлены на паузу, а Евросоюз в рамках своей системы квотирования выбросов (EU ETS) вообще отказался от зачета углеродных единиц, выпускаемых в обращение по результатам реализации проектов.

В то же время в России в климатических проектах видят едва ли не главный механизм стимулирования эмитентов к сокращению выбросов ПГ. При этом подразумевается, что для целей сокращения выбросов ПГ компании-эмитенты будут разрабатывать и регистрировать климатические проекты, мониторить ход из реализации, рассчитывать и верифицировать достигнутые сокращения выбросов ПГ и выпускать на этой основе углеродные единицы. Описание этих процедур занимает львиную долю принятого в 2021 г. Федерального закона №296-ФЗ «Об ограничении выбросов ПГ».

Между тем, для сокращения собственных прямых и косвенных выбросов ПГ компаниям в большинстве случаев не нужно разрабатывать и оформлять специальные климатические проекты и проходить соответствующие процедуры валидации и верификации. Сокращение выбросов ПГ может быть достигнуто в рамках обычной инвестиционной деятельности, а результаты реализации проектов могут быть отражены обычным порядком в углеродной отчетности как разница между выбросами до и после реализации проекта.

Другое дело, если компания планирует продать углеродные единицы на рынке. Но в этом случае и требования к проектам должны быть совершенно иные – гораздо более жесткие, и предметом таких проектов должна быть не любая деятельность, приводящая к сокращению выбросов ПГ сверх того, что требуется по закону, а такая деятельность, которая имеет смысл исключительно в контексте борьбы с антропогенным изменением климата и которая без дополнительных доходов от реализации углеродных единиц на рынке невозможна либо имеет очень мало шансов.

При этом следует иметь в виду, что передача (продажа) сокращений выбросов ПГ третьим лицам означает отказ от зачета этих сокращений выбросов «у себя», для собственных нужд декарбонизации производства и/или «озеленения» поставляемой на рынок продукции. Если не совсем, то, по крайней мере, в части тех сокращений выбросов, которые соответствуют переданным на сторону углеродным единицам. А если углеродные единицы передаются третьим лицам за пределами страны, то соответствующие сокращения выбросов не должны идти также в зачет выполнения страной установленных национальных целей (обязательств) по сокращению выбросов, что должно быть в общем случае подтверждено официальным документом, выданным уполномоченным государственным органом.

Все это вызывает дополнительные сложности и влечет за собой дополнительные издержки, не говоря уже о издержках, связанных с валидацией и верификацией проекта, с открытием счета в углеродном реестре, выпуском в обращение углеродных единиц и осуществлением транзакций с ними. Чтобы побудить инвесторов заниматься такими проектами и пойти на все указанные риски и издержки, нужны действительно серьезные экономические стимулы, и главным из них является возможность продать углеродные единицы на рынке по ценам, оправдывающим проектные издержки и риски. А это возможно, только если есть спрос. Рассчитывать на то, что на углеродные единицы всегда найдутся иностранные покупатели, готовые купить все, что им предложат, не приходится, особенно в нынешних условиях.

Реальный спрос на углеродные единицы может быть основан только на установленных регулятором требованиях к основным эмитентам значительно и в короткие сроки сократить выбросы ПГ. Это подтверждает вся история развития мирового углеродного рынка, в том числе и опыт интеграции добровольных углеродных стандартов в формализованные системы регулирования выбросов ПГ и регулируемый углеродный рынок.

Другим драйвером спроса на углеродные единицы может стать тренд на декарбонизацию («озеленение») поставляемых на рынок товаров за счет сочетания мер, направленных на сокращение выбросов ПГ в процессе производства и в цепочке поставок, дополнительных мер, обеспечивающих сокращение/предотвращение выбросов ПГ вне цепочки поставок, а также мер, обеспечивающих изъятие углекислого газа из атмосферы. Особенно если такая продукция будет пользоваться повышенным спросом и дополнительно цениться (получать премиальную надбавку к цене) по сравнению с аналогичной по своим потребительским свойствам, но более углеродоемкой продукцией.

На сегодняшний день более 2 000 компаний по всему миру установили цели по сокращению выбросов, включая достижение чистого нуля, и публично взяли на себя соответствующие обязательства. Однако при внешней схожести установленные компаниями цели и принятые обязательства по сокращению выбросов значительно различаются в деталях, в том числе по составу учитываемых выбросов, по подходам к формулированию конечной цели и т.д. В ряде случаев это приводит к излишней переоценке роли углеродных кредитов в достижении целей глубокой декарбонизации с ходом на чистые нулевые выбросы или к продаже под маркой низкоуглеродных или даже «углеродно-нейтральных» товаров, значительная часть углеродного следа которых остается неучтенной.

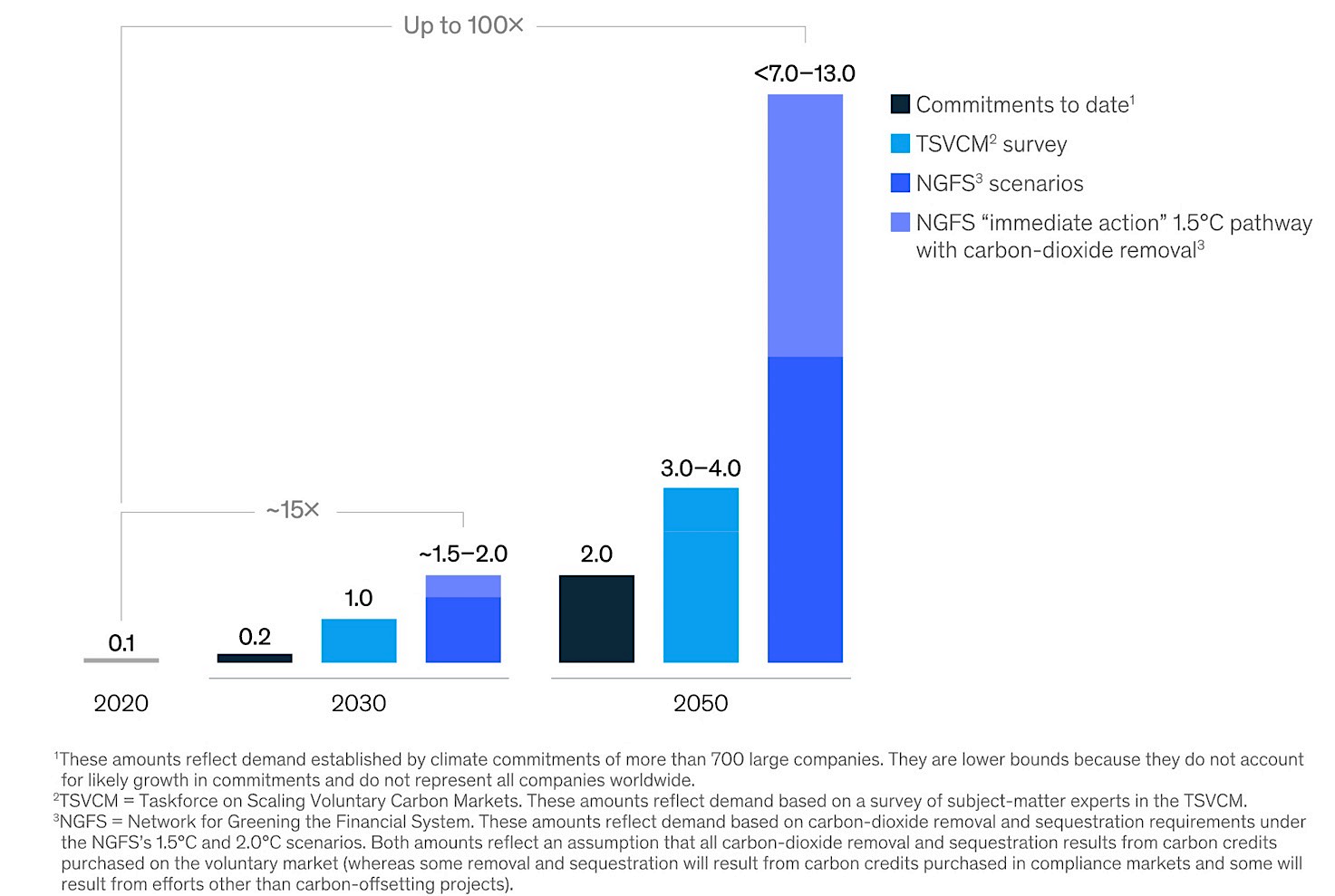

В будущем рост числа компаний, провозглашающих достижение чистых нулевых выбросов конечной целью своей климатической стратегии, неизбежно приведет к росту спроса на углеродные кредиты и к дальнейшему повышению цен на них. По оценкам, к 2030 году спрос на углеродные кредиты вырастет в 15 раз относительно 2020 г., до 1,5-2 млрд тонн СО2-экв., к 2050 году – в 100 раз, до 7-13 млрд тонн СО2-экв.[21] (см. Рис. 3.).

Рис. 3. Прогноз динамики добровольного углеродного рынка до 2030 и 2050 гг.

Источник: McKinsey[22]

Для координации развития добровольного углеродного рынка, повышения его ликвидности и обеспечения соответствия выпускаемых на рынок добровольных углеродных единиц высоким стандартам качества создана специальная организация – Global Carbon Trust (GCT) – и т.н. Управляющий совет по хранению углерода (Carbon Storage Governing Council, или Governing Council).[23] Цель инициативы – превратить добровольный углеродный рынок в мощный инструмент долгосрочного сокращения выбросов и увеличения секвестрации ПГ через инновации, снижение административных и иных барьеров, препятствующих выходу новых проектов на рынок, внедрение типовых кратко- и среднесрочных контрактов на покупку углеродных кредитов, совершенствование углеродных стандартов, организацию независимого внешнего мониторинга, валидацию и верификацию углеродных проектов, создание системы углеродного арбитража и страхования углеродных сделок.

Это позволит перевести добровольный углеродный рынок на прочную профессиональную основу по типу современных финансовых рынков и привлечь серьезные капиталы, создав для них предсказуемую, благоприятную среду и многократно уменьшив рыночные риски, что является необходимой предпосылкой масштабирования углеродного рынка и решения с его помощью стоящих перед человечеством задач в области смягчения глобальных климатических изменений и предотвращения наиболее опасных климатических сценариев, чреватых необратимыми последствиями и невосполнимыми потерями.

[1] Климатический проект – это комплекс мероприятий, обеспечивающих сокращение (предотвращение) выбросов или увеличение поглощения ПГ относительно установленной базовой линии, описывающей наиболее вероятный сценарий функционирования объектов, включенных в границы проекта, в отсутствие проекта. Важнейшим критерием, позволяющим идентифицировать проект как климатический, является дополнительность. Смысл его состоит в том, что климатический проект обеспечивает более значительное сокращение выбросов (увеличение поглощений) ПГ, чем любая иная деятельность, осуществляемая в соответствии с законодательством или в рамках обычной коммерческой практики. К обоснованию климатических проектов предъявляются особые требования, а их соблюдение, как и достигнутые результаты реализации проектов в виде сокращения выбросов (увеличения поглощения) ПГ, подтверждается независимой третьей стороной – уполномоченным органом по валидации и верификации ПГ. В настоящее время за основу для формулирования требований к климатическим проектам принимают требования, содержащиеся в документах, регламентирующих проектную деятельность в рамках статьи 6 Парижского соглашения (см. https://unfccc.int/sites/default/files/resource/cma2022_10a02_adv.pdf#page=33)

[2] Подробности см. https://climate.ec.europa.eu/system/files/2016-11/guidance_note_on_uer_en.pdf

[3] См. https://www.dehst.de/EN/climate-projects_maritime-transport/UERV/projects-fuel-sector_node.html

[4] См. https://americancarbonregistry.org/

[5] См. https://americancarbonregistry.org/

[6] См. https://www.planvivo.org/

[7] См. https://www.goldstandard.org/

[8] См. https://verra.org/

[9] См. https://www.zeit.de/wirtschaft/2023-01/co2-certificates-fraud-emissions-trading-climate-protection-english

[10] См. https://www.theguardian.com/environment/2023/jan/18/revealed-forest-carbon-offsets-biggest-provider-worthless-verra-aoe

[11] См. https://verra.org/verra-welcomes-new-president-to-improve-operational-excellence/

[12] См. https://features.propublica.org/brazil-carbon-offsets/inconvenient-truth-carbon-credits-dont-work-deforestation-redd-acre-cambodia/

[13] См. https://blogs.lse.ac.uk/internationaldevelopment/2023/01/26/the-verra-scandal-explained-why-avoided-deforestation-credits-are-hazardous/

[14] См. https://www.lse.ac.uk/granthaminstitute/publication/avoiding-leakage-from-nature-based-offsets-by-design/

[15] См. https://www.globalcarboncouncil.com/

[16] См. https://www.offsetguide.org/understanding-carbon-offsets/carbon-offset-programs/voluntary-offset-programs/

[17] См. https://carboncredits.com/russian-carbon-project-suspension/

[18] См. https://www.icao.int/environmental-protection/CORSIA/Documents/TAB/CORSIA%20Eligible%20Emissions%20Units_March2023.pdf

[19] См. The World Bank. State and Trends of Carbon Pricing, 2022 https://openknowledge.worldbank.org/entities/publication/a1abead2-de91-5992-bb7a-73d8aaaf767f

[20] См. The Art of Integrity. State of the Voluntary Carbon Markets. 2022 Q3, August 2022 https://www.ecosystemmarketplace.com/publications/state-of-the-voluntary-carbon-markets-2022/

[21] См. A. Azil, V, Barnard, C. Blaufelder, C. Levy, T, Nielsen, B. Ramanathan, Putting Carbon Markets to Work on the Path to Net Zero, October 28, 2021. https://www.mckinsey.com/capabilities/sustainability/our-insights/putting-carbon-markets-to-work-on-the-path-to-net-zero

[22] См. A blueprint for scaling voluntary carbon markets to meet the climate challenge. – McKinsey, Jan 29, 2021 https://www.mckinsey.com/capabilities/sustainability/our-insights/a-blueprint-for-scaling-voluntary-carbon-markets-to-meet-the-climate-challenge