Авторы - Егор Муравьев, Александр Чернокульский.

Изменение климата уже много лет остается на верхней строчке рейтинга главных угроз для человечества. Климатологи давно рассчитали темпы происходящих изменений климата и ожидаемые последствия этих изменений, экономисты оценили эти последствия в денежном эквиваленте. Все эти расчеты показывают, что удержание глобального потепления климата в пределах 2ºC (уровень, заложенный в Парижском соглашении) за счет совместных усилий по смягчению климатических изменений (митигации) и адаптация к последствиям этих изменений обойдутся человечеству гораздо дешевле, чем попытка адаптироваться к более высоким уровням потепления, не предпринимая действий по митигации.

Между тем, в 2022 году средняя температура на Земле уже была на 1,2°C выше среднего доиндустриального уровня (1850-1900 гг.)[2], а в 2023 году она имеет все шансы превысить доиндустриальные значения более, чем на 1,4°C[3]. При сохранении нынешней траектории антропогенных выбросов парниковых газов к 2100 году можно ожидать повышения средней глобальной температуры на 2,7°C относительно доиндустриального уровня[4].

Это требует неотложных и решительных действий, направленных на достижение к середине века углеродной нейтральности, т.е. такого положения вещей, при котором антропогенные выбросы в атмосферу диоксида углерода равны его поглощению (изъятию) из атмосферы. В третьем томе Шестого оценочного доклада Межправительственной группы экспертов по изменению климата (МГЭИК)[5] приведен список необходимых действий. При этом особое внимание уделено прямому удалению избыточного углекислого газа из атмосферы (CDR), без которого не обходится ни один разумный сценарий сдерживания глобального потепления климата в 21 веке в пределах 2°C или ниже (хотя бы с вероятностью не ниже 67%). Так, сценарий устойчивого развития (SSP1), обеспечивающий удержание глобального потепления в указанных пределах, предполагает извлечение из атмосферы порядка 10 Гт СО2 в 2050 году с увеличением до 20 Гт СО2 в 2100 году[6] против нынешних 2 Гт в год. Соответствующие мощности потребуются, если пик антропогенных выбросов в атмосферу СО2 произойдет после 2030 года, а это как раз та траектория, по которой мир идет сегодня.

Важную роль в извлечении СО2 из атмосферы должны сыграть т.н. "традиционные", или "конвенциональные", методы, предусматривающие депонирование СО2 в лесных древостоях и в почве. Однако эти методы имеют естественные ограничения, в том числе географические. Мало того, в настоящее время во многих местах наблюдается противоположный процесс, а именно эрозия почвы, деградация и сведение лесов. Соответственно, возрастает важность развития и широкого использования новых методов CDR, многие из которых находятся пока на низком уровне технологической зрелости.

Ниже речь пойдет о месте технологий CDR в достижении углеродной нейтральности и о том, как их развитию могут помочь венчурные инвестиции, которые в силу свойственной им высокой толерантности к риску и долгосрочному горизонту инвестирования часто служат инструментом развития и коммерциализации новых технологий на ранних стадиях.

Технологии CDR как необходимый элемент достижении углеродной нейтральности

CDR — это антропогенная деятельность по целенаправленному удалению диоксида углерода из атмосферы и его долговременному хранению в геологических, наземных, океанических резервуарах или в продуктах[7]. Более подробные сведения о CDR на Климатической платформе можно найти здесь.

CDR играет важную роль в достижении целей Парижского соглашения. В краткосрочной перспективе CDP позволяет сократить чистые выбросы CO2, в среднесрочной перспективе – уравновесить остаточные выбросы для достижения чистых нулевых выбросов (в частности, в отраслях с трудно устранимыми выбросами, таких как, например, металлургия и сельское хозяйство), а в долгосрочной перспективе – достичь чистых отрицательных выбросов СО2.

Carbon Business Council выделяет следующие основные принципы применения CDR:

- дополнительность (additionality),

- долговечность (durability),

- суммарные отрицательные эмиссии на всем жизненном цикле (net-negativity),

- верификация (verification),

- справедливость (equity) и

- вовлечение сообщества (community engagement).

Технологии CDR значительно различаются друг от друга (см Таблицу 1).

Таблица 1. Перечень видов CDR

|

Вид CDR |

Описание |

|

«Традиционные» |

|

|

Лесонасаждение и лесовосстановление (Afforestation/reforestation) |

Посадка лесов (восстановление старых или посадка новых): усиление фотосинтеза |

|

Восстановление водно-болотных угодий (Peatland and wetland restoration) |

Вторичное обводнение ранее осушенных торфяников |

|

Изоляция углерода в почве (Soil carbon sequestration) |

Совокупность сельскохозяйственных практик, позволяющих удерживать часть углерода в почве |

|

Новые |

|

|

Биоэнергетика и захоронение углерода (BECCS – Bioenergy with Carbon Capture and Storage) |

Использование растительности в качестве биотоплива. При сжигании: выработка энергии, улавливание СО2, компрессия и транспортировка в места захоронения |

|

Биочар Biochar |

Использование древесного угля, получаемого из биомассы путем пиролиза, в качестве почвенной добавки, |

|

Усиления поглощения растительностью на шельфе (Coastal wetland / blue carbon) |

Сохранение углерода, хранящегося в прибрежных и морских экосистемах (мангровые заросли, приливные топи, морская трава) |

|

Прямое улавливание СО2 из атмосферы (DACCS – Direct Air Carbon Capture and Storage) |

Улавливание СО2 из воздуха с помощью различных технологий: абсорбция (например, в аминовых растворах); адсорбция (на твердых веществах); с помощью мембран |

|

Улавливание СО2 из атмосферы с помощью океана |

Электрохимический процесс удаления CO₂, присутствующего в морской воде, с последующим закачиванием для постоянного геологического хранения |

|

Продукция длительного использования (Durable Products) |

Хранение углерода в продуктах длительного использования (например, бетон или деревянные постройки) |

|

Усиление выветривания (Enhanced weathering) |

Минералы, которые в естественной среде поглощают СО2 (например, известняк, базальт) крошатся и распыляются на суше |

|

Защелачивание океана (Ocean alkalinisation) |

Минералы, которые в естественной среде поглощают СО2 (например, известняк, базальт) крошатся и распыляются на океане. Также приводит к ощелачиванию |

|

Фертилизация океана (Ocean fertilization) |

Железо или другие питательные вещества добавляются в океан, стимулируют рост фитопланктона, который поглощает СО2 (фотосинтез). Когда планктон отмирает, он попадает в глубокие слои океана и выводит углерод из углеродного цикла |

Примечание: таблица составлена на основе экспертных отчетов[8],[9]; подходов корпораций, приобретающих углеродные кредиты, созданные посредством CDR[10],[11]; инвестиционной активности венчурных фондов, специализирующихся на инвестициях в области климатических технологий (ClimateTech) и CDR[12].

Технологии CDR находятся на разной стадии развития и отличаются по стоимости[13].

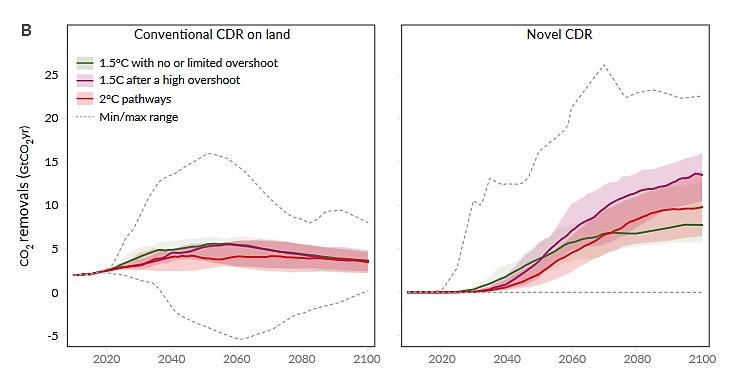

В настоящее время наиболее широко используются методы CDR, основанные на поглощающей способности лесов и почвы (так называемые «традиционные» или «конвенциональные» методы), улавливая около 2 ГтCO2 в год. Такие методы CDR составляют более 99% от общего объема CDR и ожидается, что они сохранят свою значимость, составляя более 75% до 2030 года. Вместе с тем, ученые предполагают, что у таких методов CDR, основанных на поглощающей способности лесов и почвы, существуют ограничения в масштабировании на уровне 5 ГтCO2 в год (Рис. 1). Среди прочих ограничений данных методов: выделение углерода вследствие лесных пожаров, ветровалов, гибели лесов из-за биотических факторов.

Рисунок 1. Ожидаемое масштабирование методов CDR в различных сценариях (по данным[14])

Одновременно активно развиваются новые методы CDR, включая биоэнергетику с последующим улавливанием и захоронением углерода (BECCS), прямое улавливание углерода из атмосферы и его последующее захоронение (DACSS), усиление химического выветривания минералов (EW) и другие. Ожидается, что во второй половине века мощности новых CDR превысят традиционные CDR, что означает рост новых CDR в 250-750 раз (в зависимости от сценария выбросов). К 2050 году годовая интенсивность поглощения СО2 на суше должна увеличиться не менее чем в 2 раза по сравнению с 2020 годом, чтобы удержать глобальное потепление в 21 веке в пределах 1,5°C, и примерно в 1,5 раза – для того, чтобы средняя глобальная температура не выросла на 2°C и более[15].

Роль венчурных инвестиций в развитии новых CDR

Наличие венчурных инвестиций на ранних стадиях разработки технологий часто играет ключевую роль в их успешном развитии и коммерческом применении. Венчурные инвесторы отличаются высокой степенью толерантности к риску и долгосрочному горизонту инвестирования. Это делает их важными драйверами прогресса, особенно в отраслях, где необходимы значительные первоначальные инвестиции в НИОКР и где быстрый успех не гарантирован.

Работа венчурных инвесторов построена на экономической концепции «learning curve» (кривой обучения), согласно которой повышение производительности и эффективности происходит в результате повторения и накопления опыта. Подразумевается, что с каждым новым произведенным единичным продуктом или оказанной услугой, стоимость и время на единицу продукции или услуги снижается, поскольку компания или индустрия «учится» и совершенствуется. Концепция также подразумевает, что инвестиции, внесенные на начальных стадиях развития, могут привести к значительной отдаче в будущем, по мере снижения стоимости и повышения эффективности технологий.

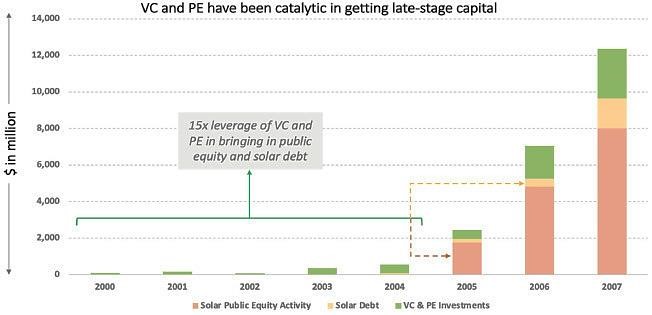

Одним из ярких примеров роли венчурного финансирования в развитии отрасли является солнечная энергетика (Рис. 2). Перед вхождением крупных публичных инвестиций в сектор в 2005-2007 гг. основными источниками финансирования развития технологий в течение предыдущих четырех лет были государственные гранты и венчурные инвестиции[16]. Хотя на тот момент цена за мегаватт-час солнечной энергии значительно превышала стоимость традиционных видов топлива (>450 долл.), в последующие годы она снизилась до уровня, сопоставимого с традиционными источниками энергии. Похожий путь снижения стоимости могут пройти новые технологии CDR.

Рисунок 2. Источники финансирования компаний солнечной энергетики в США в 2000-2007 гг. (согласно исследованию[17])

CDR – один из сегментов более крупного рынка зеленых инвестиций ClimateTech, который объединяет технологии, обеспечивающие как смягчение глобальных изменений климата, так и адаптацию к последствиям этих изменений. В 2022 году объем венчурных инвестиций на рынке ClimateTech по всему миру составил более 40 млрд долл., а число заключенных сделок превысило 1000[18]. При этом на фоне общего кризиса венчурного рынка, который в 2022 году просел на 35% относительно 2021 года[19], объем инвестиций на рынке ClimateTech снизился лишь на 3%. В первом квартале 2023 года инвестиции в этом сегменте венчурного рынка остались на уровне первого квартала 2022 года и составили в общей сложности 11,2 млрд долл.[20] Высокая устойчивость рынка ClimateTech позволяет говорить о том, что инвестиции в новые технологии митигации и адаптации – это долговременный тренд.

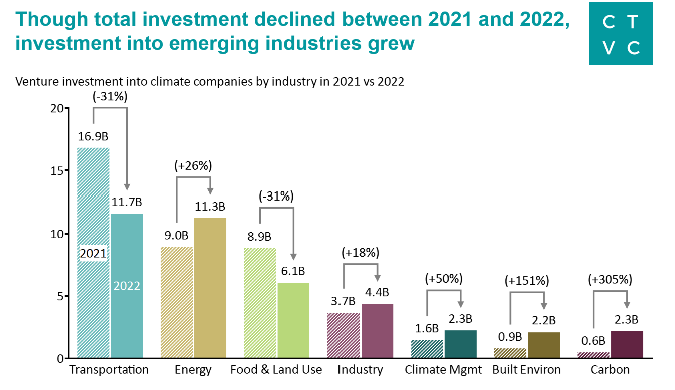

Сегмент Carbon, куда среди прочего входят технологии удаления СО2 из атмосферы, растет быстрее других, хотя и занимает в общем объеме инвестиций ClimateTech сравнительно небольшую долю. В 2022 году инвестиции в этом сегменте выросли более чем в 4 раза, число сделок – на 59% (см Рис. 3)

Рисунок 3. Объем инвестиций в различные сегменты ClimateTech (технологии CDR относятся к сегменту Carbon), рисунок на основе[21]

Отчасти рост объясняется крупнейшим раундом Climeworks на 650 млн евро, состоявшимся в апреле 2022 года[22]. Также появляется ряд венчурных фондов, специализирующихся на CDR: Lowercarbon Capital, Carbon Removal Partners. Это означает, что рыночный потенциал CDR стал заметнее, и что в целом этот рынок переходит от этапа формирования продуктов и решений к их масштабированию. Однако многое будет зависеть от государственной политики и создаваемых стимулов.

Правительства пока следуют по пути развития сектора целиком, а не отдельных выбранных технологий. Например, в США принятый в 2022 году Закон о снижении инфляции (Inflation Reduction Act – IRA)[23] предоставил новые стимулы для развития технологий DAC, увеличив выплаты за каждую удаленную с помощью DAC тонну СО2 с 50 до 180 долл. При этом Закон предоставил льготы и для других технологий CDR, таких как BECCS, CCUS и др.

В Европе также наблюдаются значительные шаги в поддержке технологий CDR. В ноябре 2022 года Европейская комиссия подготовила первый вариант регулирования в области добровольной сертификации CDR[24] (European Commission’s CDR certification framework). Тогда же правительство Швеции объявило о своих планах инвестировать 3,3 млрд долларов в период до 2045 года в технологию BECCS[25].

Другим стимулом является наличие спроса на решения в области CDR со стороны частного сектора. Самым значительным примером является альянс Frontier, в состав которого входят крупнейшие корпорации – Alphabet, Shopify, Meta и др. На 2023 год Frontier анонсировал готовность купить удаленные с помощью CDR тонны углерода более чем на 1 млрд долл.[26].

В целом, число сделок по покупке углеродных кредитов на основе CDR выросло в 2022 году более чем в 6 раз относительно 2021 года.[27] Технологии CDR были широко представлены на прошедшей в Дубае 28-й Конференции Сторон РКИК.

Ключевым барьером для развития сектора на текущий момент является высокая стоимость. Однако экономическая теория и эмпирический опыт других индустрий (например, солнечной энергетики) позволяют рассчитывать на снижение стоимости с течением времени по мере развития и совершенствования технологий и увеличения масштабов операций.

Среди других барьеров на пути масштабированию отрасли CDR можно выделить[28]:

- Отсутствие стандартизации. Текущие подходы пока не предоставляют исчерпывающего списка CDR с доказанным эффектом. Отдельно ведется дискуссия о соотношении ролей новых CDR и «традиционных» методов, связанных с лесами и почвами;

- Проблемы с верификацией. На данный момент отсутствует консенсус по поводу того, как верифицировать и объективно оценить объем удаленного диоксида углерода в результате реализации различных CDR.

- Инфраструктурные проблемы. Отсутствие безопасной и эффективной инфраструктуры для хранения и транспортировки CO₂ может замедлить развитие CDR.

- Роль государства. Сегодня лишь несколько промышленно развитых стран оказывают экономическую и иную поддержку проектам CDR, тогда как в отношении поддержки ВИЭ имеется практически полноценный консенсус всего мирового сообщества.

- Роль общественности. Многие природоохранные организации и климатические активисты считают, что технологии CDR отвлекают внимание от необходимости принятия срочных мер по сокращению выбросов СО2 и позволяют отложить их на отдаленную перспективу, что является неприемлемым.

Несмотря на это, сегодня уже вполне очевидно, что сегмент CDR начал масштабирование –спрос на такие решения заметно растет. Параллельно масштабируется и предложение, в первую очередь благодаря государственным стимулам и венчурным инвестициям.

Важно подчеркнуть необходимость проведения дальнейших научных исследований в области CDR, чтобы полнее оценить потенциальные негативные последствия и риски, связанные с внедрением и масштабированием этих технологий и определить те из них, которые обладают минимальными рисками, низкой ценой и высоким потенциалом. Успех масштабирования технологий CDR также зависит от наличия прозрачных механизмов верификации, т.к. это позволяет повысить доверие к отрасли. Одновременно стоит уделять больше внимания взаимодействию с общественностью, прозрачно и объективно информируя о необходимости, преимуществах и ограничениях технологий CDR.

[1] Парижское соглашение было принято в 2015 году на 21-й сессии Конференции Сторон Рамочной конвенции ООН об изменении климата и зафиксировало цель «удержание прироста глобальной средней температуры намного ниже 2°C сверх доиндустриальных уровней при приложении усилий в целях ограничения роста температуры до 1,5°C». См. Парижское соглашение. Организация объединенных наций, 2015 г.

[2] World Meteorological Organization (WMO), 2022: Global temperatures set to reach new records in next five years. URL: https://public.wmo.int/en/media/press-release/global-temperatures-set-reach-new-records-next-five-years

[3] См. https://climate.copernicus.eu/copernicus-october-2023-exceptional-temperature-anomalies-2023-virtually-certain-be-warmest-year

[4] Climate action tracker: temperatures. URL: https://climateactiontracker.org/global/temperatures/

[5] См. Climate Change 2022: Mitigation of Climate Change. Working Group III Contribution to the IPCC Sixth Assessment Report. URL: https://www.ipcc.ch/report/sixth-assessment-report-working-group-3/

[6] National Academies of Sciences, Engineering, and Medicine. 2019. Negative Emissions Technologies and Reliable Sequestration: A Research Agenda. Washington, DC: The National Academies Press. doi: https://doi.org/10.17226/25259

[7] UNFCCC,2023: Meeting the Goals of the Paris Agreement: Letter from 100+ Carbon Removal Experts, URL: https://www.carbonbusinesscouncil.org/news/unfccc

[8] Smith, S. M., Geden, O., Nemet, G., Gidden, M., Lamb, W. F., Powis, C., Bellamy, R.,Callaghan, M., Cowie, A., Cox, E., Fuss, S., Gasser, T., Grassi, G., Greene, J., Lück, S., Mohan,A., Müller-Hansen, F., Peters, G., Pratama, Y., Repke, T., Riahi, K., Schenuit, F., Steinhauser, J., Strefler, J., Valenzuela, J. M., and Minx, J. C. (2023). The State of Carbon Dioxide Removal - 1st Edition. Available at: https://www.stateofcdr.org

[9] Carbon Dioxide Removal Primer,2021: The building blocks of CDR Systems. URL: https://cdrprimer.org/read/chapter-2

[10] Shopify: Partnering for the planet. URL: https://www.shopify.com/climate/sustainability-fund/partners#product

[11] Frontier: Portfolio.URL: https://frontierclimate.com/portfolio

[12] Orbuch R., 2022: Our Carbon Removal Startup Wishlist, LowerCarbonCapital. URL: https://lowercarboncapital.com/2022/07/27/cdr-wishlist/

[13] Чернокульский А.,2022: Роль CCS в переходе к отрицательным эмиссиям, Климатическая платформа. URL: https://climate-change.moscow/article/rol-ccs-v-perehode-k-otricatelnym-emissiyam

[14] Smith, S. M., Geden, O., Nemet, G., Gidden, M., Lamb, W. F., Powis, C., Bellamy, R.,Callaghan, M., Cowie, A., Cox, E., Fuss, S., Gasser, T., Grassi, G., Greene, J., Lück, S., Mohan,A., Müller-Hansen, F., Peters, G., Pratama, Y., Repke, T., Riahi, K., Schenuit, F., Steinhauser, J., Strefler, J., Valenzuela, J. M., and Minx, J. C. (2023). The State of Carbon Dioxide Removal - 1st Edition. Available at: https://www.stateofcdr.org

[15] Smith, S. M., Geden, O., Nemet, G., Gidden, M., Lamb, W. F., Powis, C., Bellamy, R.,Callaghan, M., Cowie, A., Cox, E., Fuss, S., Gasser, T., Grassi, G., Greene, J., Lück, S., Mohan,A., Müller-Hansen, F., Peters, G., Pratama, Y., Repke, T., Riahi, K., Schenuit, F., Steinhauser, J., Strefler, J., Valenzuela, J. M., and Minx, J. C. (2023). The State of Carbon Dioxide Removal - 1st Edition. Available at: https://www.stateofcdr.org

[16] Anita George, Priyanshu Gupta, Venture capital and private equity: Catalysing the solar sector, Solar Compass, Volumes 3–4, 2022, 100030, ISSN 2772-9400, https://doi.org/10.1016/j.solcom.2022.100030. (https://www.sciencedirect.com/science/article/pii/S2772940022000236)

[17] Anita George, Priyanshu Gupta, Venture capital and private equity: Catalysing the solar sector, Solar Compass, Volumes 3–4, 2022, 100030, ISSN 2772-9400, https://doi.org/10.1016/j.solcom.2022.100030. (https://www.sciencedirect.com/science/article/pii/S2772940022000236)

[18] CTVC, 2023: $40B and 1,000+ deals in 2022 market downtick. URL: https://www.ctvc.co/40b-and-1-000-deals-in-2022-market-downtick/

[19] Teare G, 2023 : Global Funding Slide In 2022 Sets Stage For Another Tough Year, Crunchbase. URL: https://news.crunchbase.com/venture/global-vc-funding-slide-q4-2022/

[20] HolonIQ, 2023: $11.2B of Climate Tech Venture Funding for Q1 2023. Forecasting a $36B full year. URL: https://www.holoniq.com/notes/11-2b-of-climate-tech-venture-funding-for-q1-2023

[21] 12. CTVC (2023). "$40B and 1,000+ Deals in 2022 Market Downtick." Accessed June 15, 2023. https://www.ctvc.co/40b-and-1-000-deals-in-2022-market-downtick/

[22] Rathi A., 2022: Climeworks Raises $650 Million in Largest Round for Carbon Removal Startup, Bloomberg. URL: https://www.bloomberg.com/news/articles/2022-04-05/climeworks-raises-650-million-in-largest-round-for-carbon-removal-startup

[23] Hendrickson S., Sims B., 2023: IRA aims to give CCUS a boost, but will it take off? Modern Power Systems. URL: https://www.modernpowersystems.com/features/featureira-aims-to-give-ccus-a-boost-but-will-it-take-off-10561869/#:~:text=The%20IRA%20substantially%20increases%20the,%2C%20up%20from%20%2450%2Fton

[24] European Comission, 2022: European Green Deal: Commission proposes certification of carbon removals to help reach net zero emissions. URL: https://ec.europa.eu/commission/presscorner/detail/en/ip_22_7156

[25] Biorecro, 2022: Swedish Government Commits $3.3 Billion to BECCS Investment. URL: https://www.biorecro.com/swedish-government-commits-3billion/

[26] Frontier, 2023: Frontier carbon removal commitment tops $1B with four new members: Autodesk, H&M Group, JPMorgan Chase, and Workday. URL: https://frontierclimate.com/writing/new-members

[27] Höglund R, Niparko K, 2022: CDR.fyi 2022 Year in Review, Medium. URL: https://medium.com/cdr-fyi/cdr-fyi-2022-year-in-review-d095acd9a1a0

[28] Merchant N., Chay F., Cullenward D., Freeman J., 2022: Barriers to scaling the long-duration carbon dioxide removal industry. Carbon Plan. URL: https://files.carbonplan.org/CDR-Scale-Barriers.pdf

Фото на обложке: Unsplash / Razvan Chisu